Sommario: Premessa. – 1. Introduzione. – 2. La televisione nel nuovo ecosistema digitale. – 3. Il potere di mercato. – 4. Il significativo potere di mercato e la tutela del pluralismo. – 5. Considerazioni conclusive

L’AGCOM ha dato avvio al procedimento per l’adozione delle linee guida volte a definire la metodologia specifica per la verifica dell’esistenza di posizioni di significativo potere di mercato lesive del pluralismo di cui all’articolo 51, comma 5, del decreto legislativo 8 novembre 2021, n. 208.

Il presente studio mira a comprendere come l’evoluzione del mercato e le trasformazioni in atto possano modificare le tradizionali definizioni dei mercati e incidere conseguentemente nell’identificazione del significativo potere di mercato in tema di pluralismo.

Il lavoro si compone di tre capitoli.

Il primo capitolo analizza il contesto di riferimento e le profonde trasformazioni degli ultimi anni nel mondo televisivo. In particolare, il paper evidenzia come lo sviluppo dei servizi streaming nel nuovo contesto digitale abbia trasformato radicalmente il sistema televisivo, in particolare nell’ultimo biennio, divenendo parte di un ecosistema più ampio, e accentuando forme di ibridazione dei modelli di business. L’ingresso di nuovi operatori globali, in grado di competere sui diversi mercati nazionali e offrire una pluralità di servizi, a costo zero (pubblicità) o molto ridotto, ha profondamente modificato la struttura di mercato, accentuando gli elementi di pressione competitiva tra TV in chiaro e a pagamento e determinando le condizioni per il superamento di tale distinzione in termini di mercato rilevante.

Il secondo capitolo approfondisce come tali processi hanno reso più competitivo e contendibile il mercato televisivo, a partire dal settore della pay TV, dove la riduzione delle barriere all’ingresso e la crescita consistente delle offerte on demand, ha ampliato la concorrenza e ridotto il livello di concentrazione.

Nel terzo capitolo viene approfondita la distinzione tra pluralismo e concorrenza e la necessità di definire strumenti specifici, idonei a misurare il livello di pluralismo, abbandonando la strumentazione antitrust, in linea con la nuova formulazione dell’art. 51 TUSMA, e i meccanismi basati unicamente sulla proprietà dei media e sulle quote di mercato legate ai fatturati. In coerenza con le risultanze degli studi di settore e l’evoluzione del quadro normativo e regolamentare a livello europeo, il focus si concentra verso modelli legati al mercato dell’attenzione, con particolare riferimento agli elementi di audience dei soli programmi/contenuti d’informazione. Il tutto in un quadro anch’esso di profonda trasformazione, in cui l’evoluzione dei servizi online ha determinato un vero e proprio cambio di paradigma, ponendo sfide significative, in particolare nel settore dell’informazione, quali il fenomeno delle fake news e la lotta alla disinformazione.

Il settore dei media è parte fondamentale dell’ecosistema digitale. Rappresenta una componente significativa dell’economia nazionale ed è uno dei pilastri delle nostre democrazie, fondate sulla libertà e il pluralismo dei mezzi d’informazione.

Questa duplice natura ha spinto in passato il legislatore a sovrapporre gli ambiti, estendendo la classica strumentazione antitrust, a tutela della concorrenza, a garanzia del pluralismo[1].

Il nuovo TUSMA, in particolare all’art.51, muove da una diversa prospettiva, eliminando l’automatismo con cui il divieto di posizioni dominanti lesive del pluralismo viene applicato al superamento dei limiti anti-concentrativi basati sui ricavi, che diventa solo un indice sintomatico di potere di mercato e pone in capo all’Autorità l’adozione di linee guida, volte a definire la metodologia specifica per la “verifica dell’esistenza di posizioni di significativo potere di mercato lesive del pluralismo”

Al contempo la stessa norma elenca una lista di “indicatori” a cui l’AGCOM deve ispirarsi, che alla luce delle innovazioni dirompenti che hanno rimodellato l’industria dei media nell’era digitale (vedi cap.1), spinge a superare le ambiguità e le incertezze della precedente normativa, di tipo “adattativo”, in cui la strumentazione antitrust rappresentava l’unica risorsa a disposizione del regolatore per misurare il significativo potere di mercato, e in ultima analisi, per tutelare il pluralismo (cap.2)

La normativa attuale, che consente di intervenire in chiave diversa dal passato, offre l’opportunità di uscire da questo equivoco. La tutela del pluralismo, un bene non solo economico, che proprio nel contesto della trasformazione digitale assume connotazioni nuove, macroscopiche e ancor più degne di tutela – vedi la lotta alla disinformazione- – richiede infatti di operare in una prospettiva diversa, con caratteristiche sempre più distintive rispetto alla tutela della concorrenza (cap. 3).

Il presente paper, nell’approfondire tutti questi aspetti, ha l’obiettivo di fornire una utile chiave di lettura in tal senso, che tenga conto della complessità del fenomeno e delle possibili ricadute a livello regolamentare, così da fornire un contributo concreto alla migliore definizione delle linee guida da parte di AGCOM.

2. La televisione nel nuovo ecosistema digitale

La televisione è da tempo al centro di un grande processo di trasformazione, a livello globale, legato all’esplosione del video streaming, ulteriormente accentuato dall’emergenza Coronavirus.

Lo sviluppo di internet e la conseguente rivoluzione digitale, hanno finalmente reso possibile quel processo, a lungo vagheggiato nell’ultima parte del secolo scorso, di convergenza tra infrastrutture/reti e servizi/contenuti: il primo tradizionalmente in capo al settore delle telecomunicazioni o comunicazioni elettroniche e il secondo a quello dei media.

Il nuovo contesto competitivo

Fonte: Pogorel/Preta per Fondazione Schumann, 2020

L’innovazione digitale, nel favorire tale processo, ha reso possibile la creazione di un più ampio ecosistema, come illustrato nella figura sopra, accrescendo la complessità e la reciproca interdipendenza tra quelli che un tempo erano mercati distinti e favorendo l’emergere di nuovi soggetti, le piattaforme internet (Google, Facebook, ecc..) e i fornitori di servizi di video-streaming (Netflix).

In questo senso, la pandemia ha rappresentato un punto di non ritorno anche in Italia, rimasta a lungo indietro nel processo di digitalizzazione, a seguito dei problemi infrastrutturali legati allo sviluppo della banda larga.

Infatti, nel periodo del lockdown, il tempo trascorso online è cresciuto costantemente, incoraggiando le persone che erano bloccate in casa a godersi sempre più l’intrattenimento in streaming.

Per categorie specifiche, meno inclini all’uso della tecnologia digitale, la proposta di prova gratuita durante la pandemia ha rappresentato un incentivo importante per familiarizzare e abituarsi per la prima volta ai servizi di Video on demand (VOD).

Come conseguenza di tutto ciò, il primo risultato evidente è stato la progressiva migrazione del pubblico dalla tv lineare verso i servizi di video streaming a banda larga.

In appena quattro anni, grazie soprattutto all’ingresso di nuovi operatori e alle offerte SVOD di servizi come Netflix, Disney+, Amazon Prime Video, Now TV, il settore della broadband TV e del video streaming ha assunto dimensioni rilevanti, essendo utilizzato non più soltanto da consumatori con specifiche caratteristiche demografiche (millennials), ma anche dal resto della popolazione, dando luogo a fenomeni di sostituzione (cord-cutting) e aumentando il numero degli attori e la competizione su questo terreno.

A ciò si è aggiunto, più di recente, un ulteriore vettore rappresentato dal passaggio dei diritti sportivi più pregiati dalle reti televisive broadcast ai servizi online, che ha spinto ad accelerare ancor più questo processo, favorendo la migrazione di parte degli abbonati della tv a pagamento lineare verso le offerte di video streaming.

In questo modo quello che non si era verificato in Italia nell’arco di decenni, è accaduto in pochi mesi.

Un cambiamento così radicale non è stato però soltanto il frutto della congiuntura macro-economica o dell’emergenza sanitaria, ma, sebbene favorito da questi fattori, è il risultato di una vera e propria trasformazione culturale nei comportamenti e nei consumi legati all’intrattenimento, che non è più solo generazionale, ma si è estesa ad altre fasce demografiche e ha coinvolto la maggior parte della popolazione.

Nei successivi due anni (2021-2022) il fenomeno è proseguito e lo streaming è diventato una presenza fissa e irrinunciabile nell’utilizzo del tempo libero nella maggioranza delle case degli italiani, facendo sì che ciò che appariva “straordinario” prima del COVID-19 sia diventato “normale” oggi.

Questa forte discontinuità è stata evidenziata anche dall’AGCOM nell’ultima sua Relazione Annuale, in cui afferma come le piattaforme ‘on demand’ dopo aver segnato un deciso balzo nel 2020 (passando da 11,2 a 14,3 milioni di utenti unici di siti e app nel mese medio dell’anno), presentano un trend ancora in crescita nel 2021, raggiungendo i 14,9 milioni di utenti unici”[2].

Più di recente, uno studio ITMedia Consulting mostra come si è più che raddoppiato, in appena 3 anni, il numero di famiglie abbonate a tali servizi, oltre 12,5 mln di abitazioni nel 2022, rispetto ai 5,9 mln del 2019”[3].

Evoluzione nella penetrazione della streaming TV (% su totale abitazioni TV)

Fonte: ITMedia Consulting, 2022

Fonte: ITMedia Consulting, 2022

Allo stesso tempo, però, tutto ciò che appare consolidato ora, viene immediatamente rimesso in discussione. Se dunque l’effetto sostituzione del video streaming si era concentrato fin qui soprattutto, ma non solo, sul comparto della TV pagamento (pay-TV), attualmente la difficile congiuntura economica e il generale clima d’incertezza fanno emergere i primi segnali di crisi dello streaming a pagamento (SVOD). In questo senso gli stessi operatori SVOD, a cominciare da Netflix, cercano di rispondere alla contrazione degli abbonamenti con la stretta sulla condivisione degli account, che però mostra al contempo anche una crescente fragilità del modello di business.

Ne consegue che il consumatore tende ad abbandonare (churn) l’abbonamento ad almeno una parte di questi operatori, riducendo così il fenomeno del multihoming sulla componente a pagamento, cioè del numero di servizi SVOD a disposizione di ogni abitazione, che ha caratterizzato fin qui il settore, per spostare parte di essi sui servizi online finanziati dalla pubblicità (AVOD), come quelli di altri operatori globali come Pluto, Warner Bros.Discovery o su servizi “ibridi”, recentemente lanciati dalla stessa Netflix (e a seguire da Disney), dove l’accettazione della pubblicità comporta una riduzione del prezzo di abbonamento.

In questo modo, via servizi AVOD, si amplia la concorrenza diretta con la TV in chiaro, mentre sulla pubblicità online si trasferiscono nuove ulteriori risorse, che andranno a ridurre quelle della televisione lineare in chiaro, e dove già oggi nuovi operatori “non-televisivi” raccolgono la gran parte della torta pubblicitaria.

Ciò comporta rilevanti conseguenze, che meritano di essere sottolineate.

La prima riguarda l’evoluzione dello streaming e il passaggio dal modello library a utilità ripetuta (prevalentemente film e serie TV) a quello che ingloba anche gli eventi in diretta dal vivo (sport), fino a diventare un’alternativa a 360 gradi alla tradizionale radiodiffusione (broadcasting) televisiva[4].

La seconda, proprio nella logica di ecosistema precedentemente segnalata, è correlata a una crescente competizione per la conquista del pubblico, non solo tra una sempre più affollata e variegata schiera di streamer, e tra questi e i tradizionali broadcaster, ma anche con altre forme di intrattenimento.

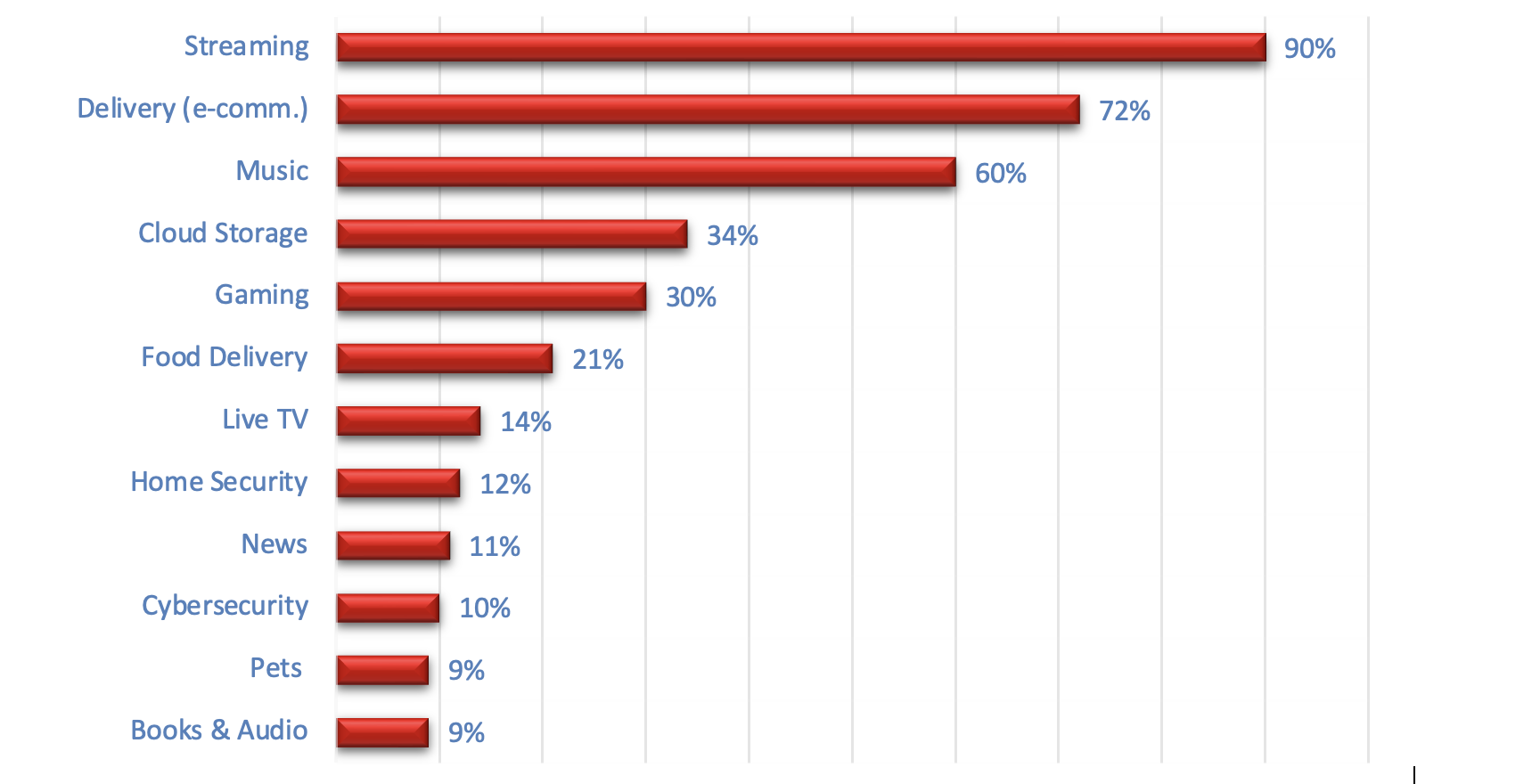

Le categorie più popolari tra gli utenti internet

Fonte: Variety Intelligence Platform su Forbes Advisor, Dicembre 2022

Infatti, se attualmente le persone hanno a disposizione un maggior numero di opzioni a pagamento e gratuite per i servizi di streaming video, che rappresentano la modalità più popolare di accesso a internet (vedi grafico sopra), al contempo anche i videogiochi sono in crescita non più solo tra i millennials, come pure un numero crescente di utenti si rivolgono ai social media per l’intrattenimento e le notizie (YouTube, Tik-ToK, Twitter, Facebook, ecc.).

Indubbiamente, sia i servizi di social media e le piattaforme online che attraggono e fidelizzano i clienti grazie alla fornitura di feed video personalizzati, per lo più generati dagli utenti, con costi di produzione bassi o nulli, sia il videogioco, con il suo enorme fascino interattivo che coinvolge più attivamente l’utente, sono contenuti molto attraenti e in competizione diretta nella battaglia per l’attenzione e il tempo dei consumatori.[5]

Questa dimensione sistemica, plurale, interconnessa e strettamente interdipendente è opportunamente riaffermata dalla stessa Commissione Europea, che nel suo recente rapporto sull’industria dei media in Europa[6], definisce 3 diversi ambiti (sottosettori) – audiovisivo, videogiochi, informazione -, all’interno del più ampio contesto del sistema dei media.

In coerenza con quanto dalla stessa Commissione affermato, in definitiva lo scenario che emerge è di una continua, incessante e inarrestabile trasformazione, guidata dall’innovazione digitale (Big data, AI, blockchain, IoT, ecc.) che pone al centro il consumatore, con le grandi opportunità che questa propone, ma anche con i rischi e le preoccupazioni di natura etica e sociale, sui quali il ruolo della regolazione, a partire dalla tutela del pluralismo, diventa sempre più essenziale (come approfondito nel cap.3).

Da questo grande processo di ricomposizione dell’intero settore televisivo, che abbiamo qui cercato di delineare, discendono alcune importanti conseguenze:

- La prima riguarda la necessità di rivedere la definizione dei mercati alla luce delle profonde trasformazioni in atto. Se infatti la competizione sul tempo ha storicamente rappresentato, già nel mondo televisivo analogico, un fattore di pressione competitiva nella definizione del mercato rilevante, a maggior ragione questo vale nel nuovo ecosistema digitale.

- La seconda, conseguenza della prima, è che anche la definizione di significativo potere di mercato va adeguata e misurata rispetto al nuovo e più ampio contesto competitivo, in cui un numero crescente di attori offrono un’ampia gamma di servizi in concorrenza tra loro, ampliando in questo modo le possibilità di scelta del consumatore e determinando al contempo una riduzione delle barriere all’ingresso.

- La terza considerazione è relativa all’impatto che i fenomeni sopra descritti avranno sul pluralismo e sulla sua tutela, questione che assume una valenza fondamentale alla luce della mutata cornice normativa, rappresentata dal nuovo TUSMA.

Tutti questi aspetti vengono approfonditi nei capitoli che seguono.

2. Il mercato rilevante della TV

2.1. Il mercato rilevante nell’analisi antitrust

Come noto, un mercato rilevante è costituito da un prodotto (o un insieme di prodotti) e un’area geografica in cui è venduto, su cui è possibile esercitare un potere di mercato. Per definire dunque il mercato rilevante del prodotto – all’interno di un’area geografica omogenea – occorre considerare quell’insieme di prodotti che agli occhi del consumatore sono “intercambiabili” o “sostituibili”. Di fatto è proprio la possibilità di sostituire il prodotto di un ‘impresa con quello di un’altra impresa, che determina il livello di competitività del mercato e i vincoli concorrenziali che sono in grado di limitare il potere di mercato dell’impresa[7].

Storicamente, dall’ultimo decennio del secolo scorso, quando le pay-TV hanno iniziato ad affermarsi in Europa, la definizione di mercato rilevante è rimasta sostanzialmente invariata, basata sulla distinzione tra due mercati, quello in chiaro, finanziato dalla pubblicità e quello a pagamento, finanziato direttamente dal consumatore finale tramite abbonamento (pay TV) e pagamento per singoli contenuti (PPV).

Ciò era una conseguenza del fatto che nonostante le autorità antitrust in Europa avessero riconosciuto l’esistenza di una pressione competitiva da parte delle tv in chiaro nella decisione del telespettatore di abbonarsi o meno ai canali a pagamento, questa non era tale da consentire la sua sostituibilità con questi ultimi.

In sostanza la presenza di contenuti premium, in esclusiva (film e calcio), destinati unicamente alle pay-TV, era l’elemento distintivo che determinava, sia lato domanda che lato offerta, l’esistenza di due mercati distinti

Successivamente, con il passaggio del broadcasting televisivo dall’analogico al digitale, in un panorama televisivo non più così rigidamente distinto, in virtù sia dello sviluppo di canali tematici sia in chiaro che a pagamento (basic) sia del maggiore impatto della pubblicità sul business delle offerte pay (premium), il tema della sostituibilità è emerso con più forza, attenuando da un lato i confini tra i due modelli, non più cosi rigidamente distinti, e dall’altro richiedendo un’analisi caso per caso per verificare se l’accresciuta pressione competitiva potesse configurarsi come vera e propria sostituibilità, all’interno di un unico mercato televisivo[8].

Di fatto però, anche nelle più recenti decisioni dell’Autorità Garante della Concorrenza e del Mercato (AGCM) la divisione è rimasta in vigore. Richiamandosi alla prassi nazionale ed europea[9], l’AGCM ricorda come “il mercato della pay-tv sia tradizionalmente considerato distinto dal mercato della televisione in chiaro e, più specificamente, dal mercato della raccolta pubblicitaria su mezzo televisivo, benché tra questi intercorrano collegamenti derivanti da relazioni orizzontali. Ciò, in primo luogo, in quanto i programmi e i contenuti “premium” normalmente distribuiti attraverso la pay-tv non sono di norma sostituibili con i programmi e i contenuti trasmessi dai canali in chiaro. Inoltre, la principale fonte di ricavi degli operatori attivi nella pay-tv è rappresentata in misura quasi totalitaria dagli abbonamenti e dalla vendita di programmi in pay-per-view; invece, i ricavi degli operatori attivi nel mercato della televisione in chiaro derivano invece dalla pubblicità e/o dai contributi statali. Pertanto, le caratteristiche della domanda e dell’offerta sono profondamente diverse nei due mercati e risulta limitata anche la sostituibilità dal lato dell’offerta tra televisione free-to-air e pay-tv”[10].

In generale, sono diverse le obiezioni che possono essere mosse a questa lettura molto conservativa.

La prima è la contraddittorietà tra l’affermare l’esistenza di due mercati distinti, uno a pagamento, finanziato direttamente dal consumatore, e l’altro finanziato dalla pubblicità, e poi non inserire tutta la pubblicità televisiva nello stesso mercato, come invece avviene ad esempio per la pubblicità online.

Per giustificare ciò si sostiene che la pubblicità dei canali a pagamento vada inserita nel mercato della tv a pagamento, risultandone una componente secondaria dei ricavi di quest’ultima. In questo modo però, lato domanda, ciò si potrebbe giustificare solo se l’investitore / inserzionista pubblicitario operasse a sua volta una distinzione tra le due modalità di offerta nella scelta dei programmi su cui investire.

Al contrario, la motivazione, salvo specifici prodotti che però costituiscono una quota marginale delle risorse pubblicitarie anche dell’emittente a pagamento, è in entrambi i casi la stessa: massimizzare l’audience relativamente al target sociodemografico di riferimento che si intende raggiungere, sia esso utente della tv in chiaro, sia di quella a pagamento. In altre parole, lo spot della Coca Cola o di TIM è lo stesso e tutte le emittenti, in chiaro o a pagamento, competono nella decisione dell’azienda di come e quanto investire in quel canale piuttosto che nell’altro, indipendentemente dal loro modello di business.

La seconda riguarda il tema degli switching cost. Se nel mondo analogico il passaggio da un’offerta in chiaro a una a pagamento imponeva di utilizzare una diversa rete distributiva (terrestre per la free tv e satellitare per la pay TV), con tutti gli ostacoli e le difficoltà, anche in termini di dotazioni tecnologiche, che questo comportava, il passaggio alla tecnologia digitale (a cominciare dal terrestre e poi anche dell’IP) ha ridotto i relativi costi, aumentando il numero dei canali in chiaro e a pagamento e anche il loro passaggio da un modello all’altro, ampliando in questo modo il livello della competizione e modificando, come meglio vedremo di seguito, lo stesso concetto di prezzo correlato alla distinzione tra i due modelli.

Tutto ciò, a parere di chi scrive, avrebbe dovuto già da tempo condurre, alla luce delle trasformazioni appena ricordate, a una diversa interpretazione in chiave evolutiva delle relazioni strategiche orizzontali tra i due modelli di business non solo in termini di pressioni competitive da tutti riconosciute, quanto di vera e propria sostituibilità.

In ogni caso tale esito non è più rinviabile, in relazione alle trasformazioni analizzate nel capitolo precedente e alla necessità di utilizzare una strumentazione più adeguata relativamente a quanto sopra ricordato.

2.2. Il mercato rilevante della televisione nell’ecosistema digitale

La pandemia, come analizzato in precedenza, ha costituito un punto di non ritorno nella trasformazione del sistema televisivo in Italia. Attualmente, seguendo le tendenze prevalenti nel resto d’Europa, si assiste, come abbiamo visto, allo sviluppo di servizi in chiaro (AVOD) e di servizi “ibridi”, che si affiancano a quelli “tradizionali” in abbonamento (SVOD).

In questo modo, indipendentemente dal modello di business, si assiste a una crescente competizione per la conquista del pubblico non solo tra l’affollata e variegata schiera di streamer, e tra questi e i tradizionali broadcaster, ma anche con altre forme di intrattenimento, quali videogiochi e social media. Il tutto nel più ampio contesto dell’ecosistema digitale.

La presenza di forti effetti di rete in tale ecosistema (internet) si unisce in questo caso alla particolare natura delle piattaforme che offrono tali servizi come mercati multi-versante.

Il fatto che due gruppi siano attratti l’uno dall’altro non è un fenomeno recente e nella teoria economica è conosciuto come effetto di rete[11]. Tuttavia, nei mercati a più versanti questi effetti esterni di rete sono internalizzati da un intermediario – la piattaforma – che unisce due o più gruppi di consumatori e le relazioni che instaura con ciascuno di loro influenza anche il comportamento degli altri gruppi[12] .

In tal senso, il ruolo della piattaforma è essenziale poiché al gruppo di utenti che genera il più alto livello di effetti di rete sarà applicato un prezzo relativamente più basso, un prezzo inferiore al costo marginale, o addirittura sotto lo zero (versante sussidiato). Il contrario accade agli utenti dell’altro versante (versante profit-making). In questo modo, la piattaforma provvede a rendere possibile la relazione tra i gruppi, i cui costi di transazione o i cui benefici economici non sarebbero altrimenti sostenibili o realizzabili[13] .

Questa struttura di mercato determina dunque in teoria benefici per tutti i soggetti interessati, poiché la piattaforma, internalizzando le esternalità positive tra i diversi gruppi di utenti (inserzionista, editore e utente) determina utilità per questi soggetti che non avrebbero massimizzato se la piattaforma non li avesse messi in contatto, non essendo in relazione diretta tra loro, ovvero relazionandosi in maniera meno efficace senza di essa.

È parimenti importante sottolineare che in questo nuovo contesto i costi di switching sono praticamente nulli e la scelta del modello di business risulta “indifferente” ai contenuti proposti.

Infatti l’ibridizzazione delle offerte, dei formati e dei contenuti fa venir meno una delle principali motivazioni che hanno giustificato fin qui, agli occhi delle autorità antitrust, la distinzione in due mercati distinti, legati alla presenza di contenuti premium, in esclusiva (film e calcio), destinati unicamente alle pay TV.

Più in generale ne discende che oggi più che mai, non è tanto la disponibilità a spendere e dunque il surplus del consumatore a determinate le tipologie d’offerta e i comportamenti dei consumatori, quanto la crescente competizione tra operatori sulla cattura del tempo del consumatore e sulla sua fidelizzazione, in un contesto sempre più ampio e convergente, quale quello rappresentato dal mercato dell’attenzione[14].

Nel definire il mercato rilevante, l’analisi antitrust dovrà quindi adeguare la sua strumentazione a questo cambiamento di paradigma, analizzando e valutando caso per caso le relazioni strategiche orizzontali tra le diverse componenti dell’ecosistema, a seconda dello stato di evoluzione del mercato, risolvendolo, all’interno di ciascuna componente, in termini di pressione competitiva o di vera e propria sostituibilità.

Tuttavia, nonostante le evidenze qui mostrate, come abbiamo ricordato, ancora nella sua ultima decisione dell’aprile dello scorso anno, l’AGCM ha confermato la distinzione tra i due mercati.

Di conseguenza ciò ha condotto ad analizzare la fase immediatamente successiva che è quella relativa all’esistenza del potere di mercato. In questo senso, prima di entrare nel merito della decisione, vanno sottolineate alcune contraddizioni che emergono dai dati di mercato utilizzati dell’Autorità.

Mettendo a confronto i dati pubblicati da AGCM e provenienti da una fonte terza (Statista) con gli stessi dati di autorevoli società e istituti di ricerca, si evince che il valore di mercato utilizzato dall’Antitrust italiana è meno attendibile.

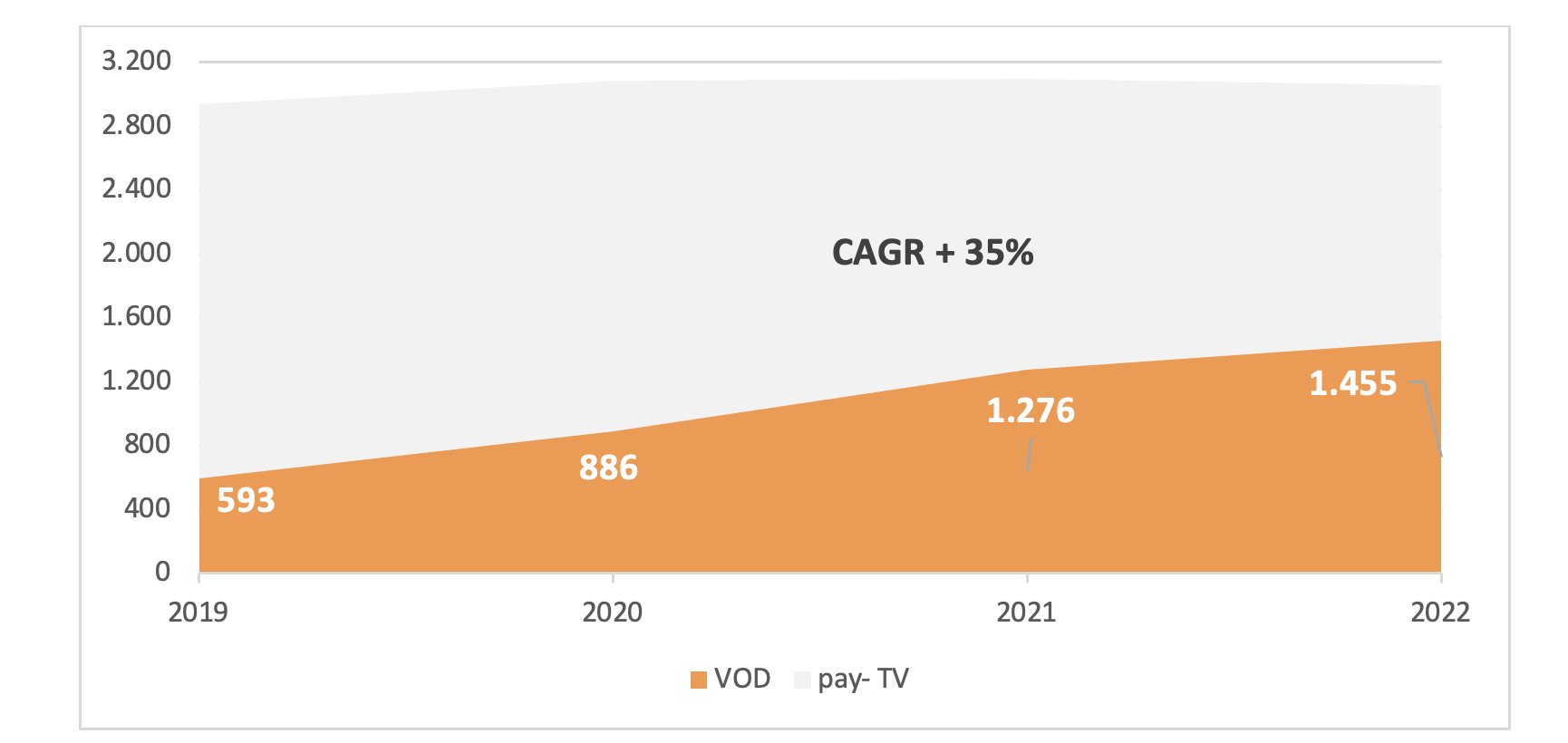

Spesa dei consumatori in Italia per i servizi televisivi a pagamento on-demand (€ mln)

Fonte : elaborazione dell’Autore su varie

Oltre a ciò, la tabella sopra riportata rafforza anche quanto in precedenza sottolineato, sulla rilevanza crescente dello streaming nel settore della pay TV.

Ricavi della Pay-TV (€ mln)

Fonte: ITMedia Consulting, 2022

Questo vale anche in termini di quote di mercato, laddove il VOD recupera in pochi anni il ritardo nei confronti del broadcast, con una crescita media annua del 35% e si appresta entro la fine 2023 a colmare il gap, sorpassando la broadcast pay TV, che nel frattempo continua a diminuire in valore.

Abbonati alla Pay-TV (Mln abitazioni TV)

Fonte: ITMedia Consulting, 2022

Fonte: ITMedia Consulting, 2022

Effetti ancora più evidenti riguardano il numero di abbonati, laddove il VOD domina abbondantemente, con oltre l’80% dei sottoscrittori totali (grafico sotto) [15].

Peraltro, le dimensioni di questi fenomeni (dinamiche delle quote di mercato degli operatori e dei sottoscrittori dei relativi servizi, peraltro rivalutati nella Sezione VII del provvedimento in maniera maggiormente coerente rispetto ai nostri dati di mercato), hanno indotto l’AGCM a revocare anticipatamente le misure imposte nel 2019. .

In tal senso, quanto alla posizione detenuta da Sky, l’Autorità ha osservato che “dal 2019 al novembre 2021 si è registrata una decisiva riduzione della quota di mercato, la quale era superiore all’80% nel 2019 ed è scesa al di sotto del 55% nel periodo luglio – novembre 2021 (successivamente all’avvio del nuovo Campionato di Serie A). Quanto all’indice di concentrazione, l’indice HHI nel 2019 è pari a oltre 8.900 punti e si è ridotto a meno di 4.000 punti nel periodo luglio – novembre 2021. Analogo andamento si è osservato per l’indice di concentrazione CR2”[16].

Nonostante, dunque, la scelta di AGCM di operare in continuità con la decisione del 2019 sugli aspetti preliminari del procedimento (definizione dei mercati, etc.) si è infine giunti ad una revoca delle misure.

La riduzione del livello di concentrazione e la tendenza duratura a un minor peso dell’operatore storico sono, infatti, chiari indicatori di una riduzione delle barriere all’ingresso nel mondo dell’online e di un forte livello di concorrenza nel settore, tale da ampliare in maniera significativa le possibilità di scelta del consumatore.

Questo aspetto è particolarmente rilevante nell’applicazione del significativo potere di mercato a tutela del pluralismo, perché la sua applicazione in passato, a differenza di quanto avveniva in ambito antitrust, era indipendente dal suo abuso, ma scattava automaticamente al raggiungimento di determinate soglie di mercato.

Anche qualora criteri che si richiamano maggiormente al diritto della concorrenza vengano adottati dall’AGCOM come indicatori del significativo potere di mercato, una volta che la medesima soglia quantitativa venga superata, è evidente come indicatori relativi alla presenza o meno di barriere all’ingresso, insieme ad altri indicatori “concorrenziali” diventano essenziali per definire concretamente il significativo potere di mercato.

Quello che qui si vuol far notare, tuttavia, è come nella pay TV, se da un lato esiste un operatore storico che potrebbe superare i limiti del significativo potere di mercato (> 50% del totale risorse), chi al contrario pone in essere i comportamenti tipicamente e potenzialmente anticoncorrenziali sono proprio quei soggetti che in questo “mercato” hanno una quota di ricavi inferiore, come ad esempio Amazon, in termini di “sinergie derivanti dalle attività svolte in mercati differenti ma contigui”, oppure la stessa Amazon insieme ad altri (Netflix, Apple) relativamente al tema della “disponibilità e controllo dei dati” e di “efficienza economica ed effetti di rete”.

Questo dovrebbe certamente condurre a esiti diversi, ma che qui non vengono approfonditi, perché da un lato sarebbero in contraddizione con l’assunto sviluppato al punto precedente, dell’esistenza di un unico mercato all’interno dell’ecosistema digitale, e dall’altro perché, come approfondiamo di seguito, siamo fortemente convinti che la strumentazione adottata per la tutela della concorrenza, solo perché già consolidata e quindi di più facile applicazione, non sia trasferibile e non possa più essere utilizzata secondo le logiche tradizionali per le verifiche di cui all’art.51 del TUSMA – stante il mutato quadro di riferimento – nell’ottica della tutela del pluralismo.

Infatti noi riteniamo che l’analisi antitrust non sia in grado di cogliere le profonde differenze che esistono tra i due ambiti, e che richiedono, come previsto anche nella normativa, in ambiente digitale per la tutela del pluralismo, una strumentazione ad hoc, che sia in grado di intervenire e regolare fenomeni che hanno profonde ripercussioni, non tanto e non solo sul mercato, quanto sulla vita delle persone e sulla formazione delle idee, in ultima analisi sulla stessa democrazia.

Come ciò potrebbe essere realizzato, viene approfondito nel capitolo che segue.

3. Il significativo potere di mercato e la tutela del pluralismo

L’art.51 del TUSMA, in particolare al comma 5, modifica dunque il precedente meccanismo del SIC legato al solo superamento della soglia antitrust, cioè di un sistema basato su ricavi e quote di mercato per identificare le posizioni dominanti in materia di pluralismo, sostituendolo con quello attuale, che collega a tale sistema solo una presunzione di dominanza, introducendo e integrandolo con ulteriori criteri (indici) e lasciando all’AGCOM il compito di valutarne la rilevanza, al fine di accertare la presenza di posizioni di significativo potere di mercato lesive del pluralismo.

Come già ricordato, anche in virtù delle sollecitazioni provenienti dalla Corte di Giustizia europea[17] il legislatore riconosce che pluralismo e concorrenza siano principi non coincidenti, suscettibili di diversa tutela.

Gli indicatori che si richiamano alla tradizionale strumentazione antitrust di analisi dei mercati e definizione delle posizioni dominanti volte a tutelare la concorrenza, devono essere quindi interpretati ed applicati in senso evolutivo, avendo in mente la diversa natura di bene tutelato rappresentato dal pluralismo e non dalla concorrenza[18].

Questo vale anche rispetto alla definizione dei mercati precedenti, a partire da quella relativa al mercato della TV in chiaro, dove confluirebbero sia le risorse da pubblicità che quelle da canone, giustificata quest’ultima in passato, diversamente da quanto avviene nei mercati rilevanti antitrust, proprio in ragione del pluralismo.

Poiché trattasi di risorsa del tutto estranea al mercato, non contendibile e come tale anche distorsiva del corretto andamento del mercato, il canone va a finanziare proprio quei servizi pubblici che tutelano il cosiddetto pluralismo interno e che proprio per questo godono di un’eccezione riconosciuta a livello europeo dal trattato di Amsterdam[19].

Il SIC in tal senso opera una evidente forzatura che non ha tanto lo scopo di porre il servizio pubblico sotto la lente dello scrutinio ai fini della identificazione del significativo potere di mercato, dal momento che un servizio pubblico in ragione della sua missione non può che tutelare il pluralismo, che ne costituisce il suo elemento costitutivo e la sua ragion d’essere, quanto quello di ampliare il terreno di gioco impedendo a chi eventualmente detiene una posizione dominante sull’unico mercato in cui opera la TV in chiaro, che è quello finanziato dalla pubblicità televisiva, di poter essere riconosciuto come tale, con le conseguenze che questo comporterebbe . È la stessa ragione in fondo per cui, come abbiamo visto in precedenza, la stessa pubblicità televisiva viene ripartita tra pay e free, laddove, come abbiamo cercato di dimostrare, tale distinzione non ha alcuna ragion d’essere in termini di struttura dei mercati e di comportamenti dal lato della domanda (l’inserzionista)[20].

3.1. Informazione e pluralismo nell’ecosistema digitale

Tutto ciò premesso, appare in ogni caso opportuno preliminarmente affrontare il tema del pluralismo nel più ampio contesto del diritto all’informazione, tutelato dall’art. 21 della Costituzione.

Informazione e pluralismo sono infatti due concetti strettamente correlati e inscindibili. L’informazione è un bene pubblico, fondamentale, non escludibile e non rivale[21], e rappresenta lo strumento a disposizione della collettività per permettere ai cittadini di operare le proprie scelte e consentire il realizzarsi nella società delle dinamiche democratiche, tutelate appunto dall’art. 21 della Costituzione. In tal senso, il pluralismo (dell’informazione) è una condizione essenziale affinché il processo democratico possa realizzarsi e rafforzarsi nel tempo[22].

Ciò comporta dunque prioritariamente che anche nella definizione del “mercato rilevante del prodotto”, occorra operare una chiara distinzione tra concorrenza e pluralismo, poiché non tutti i contenuti che hanno valore nel mercato rilevante della prima, lo hanno nel secondo.

Questo evidentemente perché i media offrono non solo contenuti di svago e d’intrattenimento, ma contenuti importanti per il pubblico o che hanno benefici pubblici più ampi, come l’informazione e il giornalismo. Ne discende che sebbene a priori non si possa escludere che anche altri generi e contenuti possano contribuire al ruolo di “formazione dell’opinione pubblica” che costituisce il fine ultimo della tutela del pluralismo, si può altresì affermare che solo l’informazione ne costituisca parte integrante.

Richiamando infatti la stessa ripartizione operata dalla Commissione europea e sopra ricordata[23], appare difficile immaginare che tutto ciò che è puro intrattenimento (sport, eventi musicali, ecc) possa assolvere a tale funzione, come pure considerare altri generi (film, serie, ecc) come contenuti dotati della stessa dignità e rilevanza dell’informazione[24].

Nell’ecosistema digitale questa distinzione è se possibile ancora più chiara, perché, per le dinamiche in precedenza ricordate e per la natura stessa di bene pubblico oggetto dell’attività d’impresa (editoriale), l’accesso tende a essere universale e i ricavi si orientano vieppiù verso un determinato gruppo di utenti: gli inserzionisti.

Tutto questo comporta alcune conseguenze:

- L’analisi del mercato non può essere settoriale, ma richiede di identificare le posizioni di significativo potere di mercato in una dimensione di sistema (o ancor meglio di ecosistema) dell’informazione.

- La valutazione non può essere fatta in termini di semplice accesso alle fonti di informazione, e dunque sui ricavi, ma in concreto in ragione delle dinamiche della domanda e dei consumi reali d’informazione, e dunque sulle audience.

- Gli indicatori individuati debbono essere coerenti con gli obiettivi di efficienza economica, ma anche con altre preoccupazioni, non solo concorrenziali, in materia di tutela del pluralismo.

3.2. Il pluralismo e la sua misurazione

Per le ragioni ricordate in precedenza, proprio per la particolare rilevanza dei contenuti in oggetto, la necessità di definire il mercato e di valutarne il significativo potere sotto il profilo del pluralismo non può essere considerato, a nostro avviso, dal punto di vista anti-concentrativo, delle quote di mercato sul sistema integrato delle comunicazioni (elemento che ne costituisce peraltro il presupposto), quanto piuttosto concentrarsi nel valutare se il superamento di tali limiti possa incidere nel diritto dei cittadini ad essere informati, nella protezione della dignità delle persone, in un quadro peraltro di pieno rispetto della libertà d’espressione e della libertà editoriale.

Da questo punto di vista alcuni fenomeni meritano di essere sottolineati.

Il primo è che i consumatori hanno potuto beneficiare, grazie al nuovo ecosistema digitale, come approfondito di seguito, dell’accesso a una varietà sempre più ampia di fonti d’informazione. La televisione, sebbene perda terreno soprattutto nei confronti di internet, continua ad avere un ruolo rilevante nel sistema dell’informazione, come ricordato nell’ultima relazione annuale dell’AGCOM: “Lo share delle principali edizioni dei telegiornali si mantiene su valori non distanti da quelli del 2020, registrando in diversi casi un incremento rispetto agli anni antecedenti alla pandemia. Rimane consistente la quota (48% nel complesso) degli spettatori dei telegiornali delle 20, Rimane consistente la quota (48% nel complesso) degli spettatori dei telegiornali delle 20 (Tg1, Tg5 e Tg La 7), con il Tg1 che conferma il proprio primato (5,1 milioni di fruitori in media nell’edizione serale), seguito dal Tg5 (circa 4 milioni di spettatori)”[25].

Si tratta di dati allineati per molti versi alle altre esperienze europee (vedi Regno Unito sotto), in base alle quali ancora oggi la televisione, pur se in diminuzione rispetto al passato, continua ad essere mediamente la principale fonte di informazione e di accesso alle notizie[26].

D’altro canto, però Internet continua a crescere, avvicinando sempre più la televisione e superandola nettamente in alcune fasce della popolazione. In questo contesto, al suo interno, i social media conquistano sempre maggiori popolarità, rappresentando il modo più comune di accedere all’informazione per i giovani e in generale la popolazione fino ai 34 anni.

Fonte: Ofcom, The future of media plurality in the UK 2021

Il secondo è che, per operare in maniera efficace, il sistema di misurazione debba evolversi, utilizzando strumenti di rilevazione più adeguati al mutato contesto competitivo.

In tal senso, anche alla luce di quanto emerge a livello internazionale, il vero criterio distintivo per misurare il pluralismo dovrebbe essere costituito proprio da un sistema non più incentrato sui ricavi ma sugli ascolti.

In questa chiave, la costituzione di posizioni di significativo potere di mercato lesive del pluralismo dovrebbe essere valutata in funzione delle quote di ascolto dei programmi e dei contenuti d’informazione da parte di ciascun operatore.

Se dunque tuttora la televisione rimane il riferimento per l’informazione nella numerosità della platea che vi accede per finalità informative[27], il significativo potere di mercato andrà misurato sull’indice quantitativo di diffusione dei programmi radiotelevisivi più convenzionale, lo share medio (Auditel nel nostro caso), misurato sul totale dei programmi d’informazione (giorno e prime time).

Ma è chiaro altresì che questo sistema dovrà evolvere in fretta, come già sta facendo, verso nuove metriche e nuovi sistemi di rilevazione, come quelli basati sulla total audience, gli unici in grado di cogliere le trasformazioni dei consumi nel mutato contesto digitale.

I sistemi tradizionali, come Auditel, infatti, sono ancora organizzati verticalmente, per mezzo, in alcuni casi per device, producendo metriche tra loro non comparabili che tendono alla frammentazione.

Nel mutato, convergente scenario, abbiamo visto invece come sia necessario operare in una logica cross-mediale, ancora più necessaria in un settore come quello dell’informazione, caratterizzato dalla pluralità delle modalità d’accesso.

A livello europeo, la forma prevalente dei soggetti che realizzano le indagini sulle rilevazioni degli ascolti al fine di garantire una effettiva rappresentatività dell’intero settore di riferimento è quella del JIC – Joint Industry Committee – e, seppure con livelli di avanzamento differenti tra loro, gli sviluppi dei differenti sistemi di rilevazione sembrano orientarsi verso un’analisi integrata di tutti i media[28].

Così, anche in Italia, si è posta la necessità di effettuare analisi cross-mediali che diano conto del consumo dei contenuti fruiti sui mezzi tradizionali anche sui nuovi supporti connessi alla rete internet, nell’ottica di una graduale convergenza delle metriche in logica cross-piattaforma, cross-device e cross-mediale di tipo consumer-centric, in grado di fornire informazioni circa il coinvolgimento del consumatore rispetto ai contenuti e alla pubblicità diffusa sulle diverse piattaforme di comunicazione[29].

Anche Ofcom, occupandosi di pluralismo, ha riscontrato come i consumatori abbiano potuto beneficiare dell’accesso a una varietà di nuove fonti, in particolare nell’informazione[30].

L’esigenza di migliorare il quadro regolamentare impone, secondo l’Ofcom, di garantire maggiore trasparenza e accesso ai dati per dare priorità alle notizie; algoritmi di raccomandazione che promuovono i valori pubblici attraverso la diversità di esposizione, piuttosto che servire semplicemente contenuti per ottimizzare i “click” (media literacy by design); nuovi “meccanismi” che consentirebbero all’Ofcom di esaminare potenziali problemi di pluralità dei media al di fuori del contesto di una specifica fusione, come pure nuovi approcci volti a misurare il consumo di notizie e comprendere meglio i comportamenti e le abitudini dei consumatori nei confronti dei contenuti giornalistici.

Parallelamente, l’AGCOM ha auspicato la revisione delle infrastrutture di misurazione e delle metodologie adottate dai JIC, al fine di giungere ad un progressivo processo di coordinamento e convergenza degli attuali sistemi di rilevazione, che conduca a metriche univoche, all’integrabilità delle tecnologie e delle metodologie di rilevazione e alla condivisione degli asset di misurazione, in una logica di sistema e nella prospettiva del mercato, rispondendo a principi di equità, parità di trattamento e non discriminazione verso tutti i soggetti coinvolti, indipendentemente dal mezzo o dalla piattaforma di cui viene rilevato il consumo[31].

Ribadendo che devono essere compiuti tutti gli sforzi necessari per individuare metriche univoche tali da rendere comparabili i dati di consumo riferiti ai vari mezzi, in un’ottica consumer-centric, l’Autorità auspica di disporre di un dato complessivo certificato di “total audience” che consenta di misurare, su tutte le piattaforme e tutti i device, in maniera univoca e al netto delle duplicazioni, la fruizione dei contenuti e che presenti le caratteristiche di affidabilità e granularità necessarie per il mercato e che risponda ai principi contenuti nell’atto di indirizzo[32].

Infine, nella recente proposta di regolamento dell’European Media Freedom Act (EMFA)[33], incentrata sulle tematiche dell’informazione, si ribadisce come la misurazione dell’audience – in particolare nel settore audiovisivo – abbia un impatto diretto sull’allocazione e sui prezzi della pubblicità, che rappresenta una fonte di reddito fondamentale per il settore poiché consente di valutare le prestazioni dei contenuti mediatici e comprendere le preferenze del pubblico per pianificare la futura produzione di contenuti.

La proposta evidenzia come alcuni nuovi operatori online emersi nell’ecosistema dei media forniscono i propri servizi di auto misurazione – che si sviluppano come “valute alternative” in concorrenza con quelle concordate dal mercato e che, in alcuni casi, portano a risultati di misurazione effettivi diversi nella pratica[34] – senza rendere disponibili informazioni sulle loro metodologie, facendo leva sulla loro integrazione verticale e sulla posizione di significativo potere di mercato di cui godono nel settore della pubblicità online.

L’opacità dei diversi sistemi di misurazione dell’audience è causa di asimmetrie informative e potenziali distorsioni tra gli operatori del mercato dei media, poiché incide negativamente sulle aziende del settore e svantaggia i concorrenti che forniscono servizi di misurazione dell’audience che rispettano gli standard concordati.

Dal momento che alcuni Stati membri hanno limitazioni alla proprietà basate sulle quote di mercato legate alle audience, altri hanno limitazioni basate sulle quote di mercato basate sui ricavi, altri ancora sulle restrizioni al controllo dei capitali o alla proprietà cross-mediale, le norme antitrust non possono affrontare in modo strutturato e omogeneo la metodologia poco trasparente per la misurazione dell’audience online.

Tali norme, infatti, non affrontano direttamente l’impatto che le concentrazioni di mercato potrebbero avere sul pluralismo e sull’indipendenza dei media, e le norme sugli aiuti di Stato, che sono applicate caso per caso (spesso ex post), non affrontano sufficientemente i problemi creati dall’iniqua allocazione di risorse statali ai fornitori di servizi di media.

Gli operatori del mercato dei media, in particolare i fornitori di servizi e gli inserzionisti, dovrebbero poter contare su dati di audience oggettivi, derivanti da soluzioni di misurazione dell’audience trasparenti, imparziali e verificabili, volte a ridurre le distorsioni del mercato, rafforzando ulteriormente la parità di condizioni tra i fornitori di servizi di media e gli operatori online a beneficio in particolare dei servizi di media audiovisivi e della stampa online, nonché degli inserzionisti online.

Pertanto, la Sezione 6 dell’EMFA stabilisce che i fornitori di sistemi di misurazione dell’audience proprietari dovranno fornire, senza indebiti ritardi e gratuitamente, ai fornitori di servizi di media e agli inserzionisti, nonché a terzi autorizzati dai fornitori di servizi media e dagli inserzionisti, informazioni accurate, dettagliate, complete, intelligibili e aggiornate sulla metodologia utilizzata dai loro sistemi di misurazione dell’audience.

È importante, pertanto, che l’AGCOM continui a svolgere un ruolo da protagonista in questo ambito, nel far sì che questi nuovi strumenti di misurazione dell’audience possano rapidamente svilupparsi, dando la possibilità di applicare al meglio le norme poste a tutela del pluralismo informativo, identificando nel nuovo ecosistema digitale le posizioni di significativo potere di mercato lesive del pluralismo.

Auspicando un rapido passaggio all’utilizzo di queste nuove metriche e dei sistemi di rilevazione cross-mediale di total audience, nel periodo transitorio converrà comunque continuare ad avvalersi di Auditel e, per la parte non coperta dei sistemi tradizionali, delle survey.

3.3. La tutela del pluralismo nell’ecosistema digitale

Per ultimo, come abbiamo sottolineato, il raggiungimento della maggiore efficienza economica, legato alla personalizzazione dei servizi, se da un lato riduce alcune preoccupazioni concorrenziali, dall’altro le accresce in tema di pluralismo.

L’informazione online è, caratterizzata infatti dall’abbondanza e dalla personalizzazione dei contenuti[35]. Nel contesto tradizionale, infatti, un giornale o una televisione offrono un pacchetto (bundle) di articoli o servizi (il giornale o il telegiornale appunto) che il consumatore acquista e/o consuma congiuntamente.

Internet, come ha fatto prima con l’industria musicale e successivamente con quella audiovisiva, procede invece spacchettando l’offerta informativa tradizionale e riaggregandola attraverso nuovi soggetti che operano direttamente nell’informazione (es. Drudge Report e Huffington Post), ovvero che offrono servizi web orizzontali (motori di ricerca, portali, social network).

Anche questi ultimi differiscono tra loro poiché alcuni prevedono una valutazione dei contenuti informativi prima della loro pubblicazione e altri, invece, no.

La diffusione delle nuove tecnologie non necessariamente però si traduce in effettiva pluralità informativa, qualora priva di un concreto pluralismo di idee e di opinioni.

Le strategie organizzate di disinformazione, che sono cosa diversa dalle banali bufale o fake news, sono una esternalità negativa che “inquina il mondo dell’informazione e che agisce da selezione tossica dei contenuti che riceviamo. “La disinformazione aumenta il costo di cercare e ricevere informazioni corrette”[36].

Gli intermediari, in virtù degli effetti di rete e delle esternalità positive legati alla natura multi-versante della loro attività, più volte ricordati, assumono dunque un ruolo centrale nel nuovo sistema dell’informazione, sia nel favorire o combattere questa tendenza, sia nell’accrescere il valore delle risorse che affluiscono al sistema (pubblicità online), regolando l’accesso e il consumo d’informazione da parte degli individui/consumatori.

La disponibilità di dati (personali e non) consente alle piattaforme, in quanto possessori di maggiori informazioni sugli utenti, di avere una posizione di vantaggio competitivo, ove l’uso del dato è di vitale importanza nell’offerta di prodotti/servizi (“uso primario del dato”), consentendo, altresì, di sviluppare e migliorare i prodotti/servizi offerti (c.d. “uso secondario del dato”)[37].

Il valore elevato di queste informazioni per configurare specifici profili di abitudini di consumo spinge le piattaforme online a fare in modo di catturare quanta più attenzione possibile, anche attraverso la promozione e la proposizione di contenuti graditi all’utente, che viene monetizzata attraverso la vendita di appositi spazi per l’online advertising, raggiungibili dagli utenti tramite terminali fissi e mobili (con sistemi cd. di programmatic e reservation advertising).

Questa struttura di mercato determina dunque in teoria benefici economici per i soggetti interessati, poiché la piattaforma, internalizzando le esternalità positive tra i diversi gruppi di utenti (inserzionista, editore e lettore), determina utilità per questi soggetti che non avrebbero massimizzato se la piattaforma non li avesse messi in contatto, non essendo in relazione diretta tra loro, ovvero relazionandosi in maniera meno efficace senza di essa.

Al contempo però fa emergere dubbi e preoccupazioni proprio in relazione alla tutela del pluralismo.

Come ampiamente illustrato, le nuove tecnologie hanno profondamente cambiato il modo in cui i contenuti vengono prodotti, condivisi e diffusi. Uno dei cambiamenti più recenti (e preoccupanti) è il fenomeno delle “fake news”, soprattutto perché la disinformazione e il travisamento intenzionale delle informazioni reali hanno iniziato a influenzare il processo decisionale individuale nella sfera politica.

È un fenomeno molto preoccupante perché la diffusione di fake news può sfidare i valori democratici e minare la sicurezza nazionale.

È senz’altro vero che la nascita del web ha favorito inizialmente l’incremento del pluralismo poiché, accanto alle agenzie di stampa e agli editori tradizionali, che diffondono le notizie in forma strutturata con propri siti di informazione, in rete operano, come abbiamo visto (par. 2.2.3), numerosi altri soggetti che forniscono servizi assai differenziati tra loro.

Ciò nonostante, negli ultimi anni, sono emerse tendenze poco rassicuranti, la cui motivazione deriva da una più approfondita analisi della natura stessa dell’informazione, definito come “bene esperienza”, ossia un bene il cui valore può essere giudicato solo attraverso il consumo e tale consumo non è facilmente determinabile a priori, in quanto la comprensione dei comportamenti di consumo è legato al funzionamento della mente umana in tutte le situazioni in cui l’individuo è chiamato ad assumere delle decisioni.[38]

Di conseguenza, la comunità scientifica ha posto grande attenzione allo studio dei processi di scelta degli individui, che sono divenuti un tema di crescente interesse e attualità da parte di diversi ambiti disciplinari: l’economia, la sociologia, la psicologia, la filosofia, le neuroscienze, tanto da assurgere a dignità di dominio scientifico specifico, che comunemente va sotto il nome di scienze cognitive.

Le preoccupazioni maggiori connesse al fenomeno della personalizzazione dei servizi risiedono proprio in relazione alla tutela del pluralismo, in contrasto alla disinformazione.

Le strategie organizzate di disinformazione, che sono cosa ben diversa dalle banali bufale o fake news, sono una esternalità negativa che inquina il mondo dell’informazione e che agisce da selezione tossica dei contenuti che riceviamo.

In questo contesto, la valorizzazione dell’informazione risulta uno snodo cruciale per comprendere il futuro di Internet e delle democrazie moderne, che passa dunque per la lotta alla disinformazione, obiettivo primario anche dell’azione dell’AGCOM. Naturalmente, in tale contesto, l’AGCOM è protagonista.

Tra le numerose attività, ha, tra l’altro, svolto indagini sull’evoluzione dell’offerta di informazione tramite le piattaforme online,[39] avviato tavoli tecnici,[40] promosso iniziative condivise con gli operatori stessi, come il costante monitoraggio e l’attività di vigilanza dei fenomeni di disinformazione,[41] la creazione di una piattaforma di coordinamento delle attività autonome di fact-checking e la definizione di standard giornalistici in materia di trasparenza, etica e qualità della struttura editoriale, come pure la predisposizione di linee guida volte a fornire ai cittadini strumenti per un uso consapevole e critico delle piattaforme.

Ancora, l’Autorità è stata chiamata a coordinare e a indirizzare l’attività di auto-regolazione nonché la predisposizione di codici di condotta e di ulteriori forme di co-regolazione con le piattaforme.[42], fino ad arrivare al recente regolamento in materia di copyright[43].

È dunque importante che i criteri e gli indicatori per misurare il pluralismo non entrino in conflitto con i risultati già raggiunti dall’AGCOM e anzi costituiscano una naturale evoluzione di quanto già acquisito anche attraverso la sua attività di regolazione e co-regolazione.

In definitiva, occorre far sì che gli indicatori individuati, oltre a tutelare il corretto funzionamento del mercato, non incentivino al contempo pratiche di disinformazione.

Questo, come abbiamo visto, non solo a tutela del mercato e del consumatore, che trarrebbe nocumento dai comportamenti opportunistici appena ricordati, ma più in generale a tutela di un ulteriore bene anch’esso garantito dalla Costituzione, nella fattispecie dall’art. 21, rappresentato dal diritto all’informazione, di cui il pluralismo costituisce uno degli elementi caratterizzanti e la stessa ragion d’essere dell’AGCOM.

4. Considerazioni conclusive

In definitiva, ciò che emerge dal quadro qui delineato, è, che alla luce del nuovo contesto normativo, ai fini della più efficace tutela del pluralismo, particolare rilevanza vada data all’informazione e al relativo mercato, dando prevalenza agli “indici quantitativi di diffusione dei programmi”, misurati in chiave cross-mediale, rispetto al sistema dei media nel suo complesso.

A fronte di un contesto che cambia radicalmente, l’adeguamento della strumentazione antitrust, con poche eccezioni, non sembra in grado di cogliere gli elementi di novità collegati alla trasformazione digitale, che sia in tema di concorrenza, ma ancor più nell’ambito del pluralismo, presenta forti elementi di discontinuità, soprattutto nel momento in cui all’efficienza economica tipica del diritto della concorrenza, si contrappongono fenomeni del tutto diversi e che destano forti preoccupazioni in chiave di pluralismo come ad esempio la disinformazione.

Da questo punto di vista la trasformazione digitale porta con sé anche una più ampia divaricazione, come mai in passato, tra concorrenza e pluralismo.

L’AGCOM è dunque chiamata a intervenire all’interno di un percorso tracciato dalla legge, nelle sue linee generali, ma che l’Autorità è chiamata ad attuare secondo approcci meno tradizionali, nella consapevolezza che la tutela di un bene ancor più fondamentale oggi, in questa particolare fase storica, sia primario rispetto a ogni altro interesse.

In questa chiave, cercando di fornire una utile chiave di lettura che possa contribuire alla migliore definizione delle linee guida, ripercorriamo le principali evidenze emerse in questo nostro lavoro:

- Il profondo processo di trasformazione digitale ha reso possibile la convergenza tra mercati in precedenza separati all’interno di un più ampio ecosistema, accrescendo la complessità e la reciproca interdipendenza tra i diversi settori.

- Nel nuovo allargato campo di gioco, favorito dall’esplosione dello streaming, il primo risultato è stato la progressiva migrazione del pubblico dalla tv lineare, broadcast, verso i servizi online di video streaming. Questo fenomeno è destinato a durare, nonostante gli incessanti continui cambiamenti nei comportamenti di consumo e nei modelli di business.

- Ciò impone una revisione nella definizione dei mercati, in primo luogo in ambito antitrust, rendendo ormai obsoleto e non più giustificabile, in termini di mercati rilevanti, la distinzione tra TV in chiaro e TV a pagamento

- Un’ulteriore conseguenza è la necessità di allargare l’analisi anche al di fuori dell’ambito televisivo, in particolare valutando caso per caso le relazioni strategiche orizzontali tra le diverse componenti dell’ecosistema, a seconda dello stato di evoluzione del mercato, risolvendolo, all’interno di ciascuna componente, in termini di pressione competitiva o di vera e propria sostituibilità.

- In termini di potere di mercato, si evidenzia la contendibilità, indipendentemente dalla quota di mercato in termini di ricavi, del settore della pay TV, dove si assiste a un sensibile aumento del numero di operatori e dei loro ricavi all’interno di una torta che rimane sostanzialmente stabile, e dove i comportamenti potenzialmente anti-competitivi vengono messi in atto soprattutto dai nuovi entranti

- Più nello specifico, analizzando la questione del significativo potere di mercato in tema di pluralismo, diventa centrale il tema dell’informazione (e della disinformazione) dove questo unico genere, e non altri che poco o nulla hanno a che fare con il pluralismo, merita di essere analizzato e misurato in una prospettiva più ampia e complessa, multimediale e cross-piattaforma e non settoriale, legata al mercato dell’attenzione e con sistemi di rilevazione e metriche più sofisticate, a partire dalla total audience.

- La posta in gioco è molto elevata e va ben aldilà della sola questione concorrenziale. L’AGCOM, facendo tesoro delle tante esperienze in questo ambito, approfondendo e sviluppando la componente più specifica collegata agli indici di pluralismo, potrà certamente trovare le opportune soluzioni in grado di garantire il rispetto delle regole, affinché il libero gioco democratico non venga messo in discussione.

—

[1] Il precedente TUSMAR ne era un evidente esempio, nel momento in cui prevedeva, in particolare all’art. 43, un’articolata disciplina sul divieto di costituzione (e mantenimento) di posizione dominante basata sul rispetto di precisi limiti anti concentrativi economici, commisurati ai ricavi e alle quote di mercato dei singoli operatori. Se rispetto alla pratica antitrust non richiedeva l’accertamento di comportamenti anti-competitivi che ne dimostrassero l’abuso, tutto il resto sostanzialmente ricalcava l’analisi dei mercati tipica delle autorità di concorrenza.

[2] Relazione annuale 2022

[3] ITMedia Consulting, Il mercato televisivo in Italia 2022-2024: ibridi e connessi, Novembre 2022 https://www.itmedia-consulting.com/it/highlights/1679-xvi-rapporto-itmedia-consulting-mercato-tv-in-italia-2022-2024-ibridi-e-connessi.html

[4] Preta A., Lo sport come game changer , Agenda Digitale, 2 luglio 2021,

[5]«Oggi l’obiettivo è la fidelizzazione piuttosto che l’espansione. L’utilizzo della pubblicità è un modo per far avanzare il mercato, ma l’offerta si svilupperà in forme nuove in vari modi. È il caso della gamification, che unicìsce elementi di game design e principi di gioco nello streaming (gvod). L’obiettivo è consentire al pubblico di essere partecipativo e ottenere maggiore coinvolgimento. La competizione non è solo fra servizi simili ma sul tempo dei consumatori e sulla maggiore capacità di attrazione di tali servizi. Questo apre nuove opportunità per tutti i player nel mondo dell’intrattenimento, ma l’accresciuta competizione non avverrà più all’interno di mondi chiusi e separati come accaduto in passato», Italia Oggi, 23 maggio 2023, https://mcusercontent.com/9ae47534d59c6c4805cce3b67/files/c5e49425-d8a3-1442-3915-c89402cab2e8/italia_oggi_2023.02.pdf .

[6] European Commission, The European Media Industry Report, May 2023, https://digital-strategy.ec.europa.eu/en/library/european-media-industry-outlook

[7] Preta A., Televisione e Mercati rilevanti, Vita e Pensiero, Milano, 2012

[8] Preta A., ibidem, pagg 70 e seg..

[9] [Cfr. Cfr. Provvedimento AGCM n. 27784 del 20 maggio 2019, caso C12207 – Sky Italia/R2 in Boll. n. 21/2019; Provvedimento AGCM n. 18932 del 2 ottobre 2008, caso A407 – Conto TV/Sky Italia; Provvedimento AGCM n. 15632 del 28 giugno 2006, caso A362 – Diritti calcistici; Provvedimento AGCM n. 24206 del 6 febbraio 2013, caso A418C – Procedure selettive Lega calcio 2010/11 e 2011/12; Decisione della Commissione del 25 giugno 2008, caso COMP/M.5121 – News Corp/Premiere; Decisione della Commissione Decisione della Commissione del 2 aprile 2003, caso COMP/M.2876 – Newscorp/Telepiù.]

[10] AGCM, C12207B – SKY ITALIA/R2 – REVISIONE MISURE, Provvedimento n. 30100 del 12 Aprile 2022, https://www.agcm.it/dotcmsCustom/getDominoAttach?urlStr=192.168.14.10:8080/41256297003874BD/0/F916FCE315FEF5C6C1258829004752B7/$File/p30100.pdf

[11] L’esempio classico è quello della telefonia, dove maggiore è il numero di utenti di una rete, maggiore è l’utilità che ne ricava ogni singolo utente, rappresentando ciò un incentivo anche nei confronti di coloro che non ne fanno ancora parte. In questo caso si parla di effetti positivi, ma ci sono anche quelli negativi, come nel caso delle autostrade, dove maggiore è il numero degli automobilisti tanto più probabile è il rischio di congestione del traffico. Per ulteriori approfondimenti, si veda: Economides N., The Economics of Networks, International Journal of Industrial Organization, 14, 1996, 6.

[12] La prima analisi dei mercati multiversante risale ad uno studio di William Baxter, capo della divisione antitrust del Department of Justice, sul mercato delle carte di pagamento. Il concetto di mercato a più versanti è stato poi ripreso in un successivo studio di Rochet J-C., Tirole J., Platform Competition in Two-Sided Markets, 2003, Journal of the European Economic Association, 1:4, pp. 990-1029. Tale documento rivelò che molti business in diversi settori potevano essere analizzati attraverso l’approccio del mercato a più versanti: a titolo esemplificativo basti pensare ai sistemi operativi dei computer, alle console per video games, ai giornali, ai centri commerciali, alle carte di credito, ai locali di incontri, ecc.

[13] Shapiro C., Varian H. R., Information rules: A strategic guide to the network economy, 1999.

[14] “Tutto ciò richiede però strumenti sempre più sofisticati, servono numeri e dati per poterlo misurare e capire meglio, inseguendo e abbracciando le nuove sfide che l’ecosistema digitale pone. Un modello che abbia davvero al centro il consumatore,super partes, univoco e in tempo reale, che consenta di superare le incertezze e i dubbi delle attuali rilevazioni e che abbia come obiettivo finale di migliorare l’esperienza di fruizione per evitare qualsiasi fenomeno di rifiuto e di ostilità”. Per maggiori informazioni vedasi Federica Setti Misura per Misura, Medium per Medium, Group M, 22 gennaio 2022 https://www.groupm.it/misura-per-misura-medium-per-medium/

[15] Va notato infatti come la differenza tra la quota di abbonamenti e la quota di ricavi è determinata dal diverso ARPU, cioè dal costo del singolo abbonamento che nel caso della tradizionale pay TV è ben più alto.

[16] AGCM, ibidem, pag 15

[17] https://curia.europa.eu/juris/documents.jsf?num=C-719/18

[18] L’Autorità deve tener conto dei seguenti “indicatori”: oltre che dei 1) ricavi, 2) del livello di concorrenza statica e dinamica all’interno del sistema, 3) delle barriere all’ingresso nello stesso, 4) della convergenza fra i settori e mercati, 5) delle sinergie derivanti dalle attività svolte in mercati differenti ma contigui, 6) della integrazione verticale e conglomerale delle società, 7) della disponibilità e del controllo di dati, 8) del controllo diretto o indiretto di risorse scarse necessarie, quali le frequenze trasmissive, 9) delle dimensioni di efficienza economica dell’impresa, anche in termini di economie di scala, gamma e rete, nonché 10) degli indici quantitativi di diffusione dei programmi radiotelevisivi, anche con riferimento ai programmi di informazione, delle opere cinematografiche, dei prodotti e servizi editoriali e online” (numerazione aggiunta).

[19] https://eur-lex.europa.eu/legal-content/IT/TXT/HTML/?uri=CELEX:52009XC1027(01)&from=DE

[20] Anche l’ipotesi di prevedere una dominanza congiunta appare scarsamente praticabile, sia per le perplessità e le difficoltà di dimostrazione di questo tipo di intese nel diritto antitrust, sia per le ragioni esposte sopra, relativamente all’eccezione relativa al servizio pubblico radiotelevisivo.

[21] Il bene pubblico presenta due caratteristiche che lo distinguono dal bene privato: la non rivalità (o indivisibilità) e la non escludibilità. Un bene non rivale è un bene il cui consumo da parte di una persona non diminuisce la quantità disponibile per gli altri. L’esempio classico è quello delle candele: quando una seconda candela si accende utilizzando la fiamma della prima, non c’è nella prima alcuna perdita di luce o di calore. Rientrano in questa categoria la difesa nazionale, le strade, l’informazione. Considerando la nullità dei costi marginali, il bene non rivale o indivisibile garantisce il massimo benessere sociale quando il prezzo è pari a zero. Se così non avviene, coloro che non sono disposti a pagare sarebbero esclusi, laddove il loro consumo non determinerebbe alcun costo. La non escludibilità comporta invece l’impossibilità di escludere qualcuno dal consumo del bene, anche se non paga alcun prezzo per lo stesso. Ciò deriva da considerazioni tecniche o etiche, a differenza dell’indivisibilità che è una proprietà specifica del bene. Va peraltro sottolineato come la loro collocazione non sia rigida, dal momento che alcuni di questi beni hanno perduto (o ridotto) nel tempo tali caratteristiche. Ad esempio, le strade sono un bene non rivale, ma possono essere escludibile quando venga richiesto un pedaggio per entrarvi. Per ulteriori approfondimenti: Arrow K.J., Economic Welfare and the Allocation of Resources for Innovation, in Nelson R.R. (ed.), The rate and direction of inventive activity, Princeton University Press, Princeton NJ 1962.

[22] Pitruzzella G., La libertà di informazione nell’era di Internet, Medialaws, Rivista di diritto dei media, 01/18 https://www.medialaws.eu/wp-content/uploads/2019/05/1.-Pitruzzella.pdf

[23] European Commission, Ibidem, May 2023

[24] Per i contenuti diversi dall’informazione appare controversa, e a nostro avviso impraticabile, l’idea di definire e misurare indici di pluralismo collegati ad altri generi, come ad esempio le opere cinematografiche, così come ipotizzato all’art 51 comma 5 nel nuovo TUSMA. Questi contenuti, oltre ad avere una finalità d’intrattenimento, avrebbe l’ulteriore problema di richiedere la definizione di parametri qualitativi attualmente inesistenti, dal momento che richiederebbero un’analisi del contenuto per ogni singola opera, a differenza degli indici quantitativi (generi, ore di programmazione, indici di ascolto) che in chiave di pluralismo non possono certo applicarsi indifferentemente a tutti i contenuti filmici offerti dall’emittente/fornitore del servizio.

[25] AGCOM, Relazione annuale 2022 sull’attività svolta e sui programmi di lavoro, Luglio 2022, p. 45. https://www.AGCOM.it/documents/10179/27251843/Documento+generico+29-07-2022/c049d0cb-a8ae-4a07-8eb5-7389dd61c288?version=1.0

[26] Ofcom, The future of media plurality in the UK, 17 Novembre 2021, p. 46. Si veda anche Ofcom, News Consumption in the UK 2022, Luglio 2022.

[27] Ofcom, Ibidem, 17 Novembre 2021, p. 45.

[28] Oltre allo storico modello di Médiamétrie in Francia, sistemi di misurazione convergenti sono rinvenibili nell’esperienza olandese (NMO) – che ha avviato un sistema cross piattaforma e cross device per la misurazione di tutti i mezzi, superando così i precedenti JIC – e anche in Canada – dove è stato replicato un modello analogo prevedendo l’utilizzazione anche dei dati di profilazione in forma aggregata delle Telco operanti sul territorio canadese, al fine di accrescere ulteriormente l’accuratezza delle misurazioni, in ragione della preminente funzione pubblica e di sistema che il governo ha riconosciuto al JIC. Nella stessa direzione si muove il JIC svizzero Mediapulse.

[29] In questa direzione rileva l’iniziativa assunta dalla federazione mondiale degli utenti della pubblicità (World Federation Advertisers – WFA – cui aderisce anche UPA in Italia) con il manifesto denominato WFA Cross Media Initiative con il quale i principali investitori su scala mondiale hanno chiesto l’unificazione degli attuali sistemi di rilevazione indicando i requisiti metodologici e tecnici che tale unificazione dovrebbe prevedere. Il manifesto è basato su principi condivisi e postula la flessibilità nell’approccio al fine di potersi adeguare alle specificità locali, ma individua quattro aree principali sulle quali dovrebbe innestarsi l’invocato percorso: governance, standard e metriche, privacy e sicurezza del processo, e un’infrastruttura tecnologica (Pipework) in grado di consentire la deduplicazione dei dati e, così come per la metodologia, sia calibrata e convalidata mediante l’uso di un panel single source indipendente. Un approccio ibrido (panel più censuario) è indicato come il modo migliore per acquisire i dati del pubblico in un ecosistema digitale così frammentato.

[30] Ofcom, Ibidem, 17 Novembre 2021, p. 9.

[31] AGCOM, Delibera n. 194/21/CONS recante “Indirizzi in materia di sistemi di rilevazione degli indici di ascolto nel nuovo ecosistema digitale”, Giugno 2021.

[32] AGCOM, Delibera n. 262/22/CONS recante “Avvio di una consultazione pubblica finalizzata alla predisposizione di una relazione sullo stato di implementazione dell’atto di indirizzo di cui alla delibera n. 194/21/CONS”, Luglio 2022.

[33] European Commission, Proposal for a regulation of the European Parliament and of the Council establishing a common framework for media services in the internal market (European Media Freedom Act) and amending Directive 2010/13/EU, Brussels, 16.9.2022 COM (2022) 457 final.

[34] Si cita a titolo di esempio la società Dazn in Italia. L’AGCOM ha riscontrato che i dati di audience raccolti dal provider di streaming sulla base di un sistema di auto-misurazione era superiore del 50% rispetto ai dati di audience misurati da Auditel.

[35] Per approfondimenti, si rimanda a Pitruzzella G., ibidem, pp. 19-47.

[36] Nicita A., Il mercato delle verità. Come la disinformazione minaccia la democrazia, il Mulino, 2021.

[37] Agcm, AGCOM, Gpdp, Indagine conoscitiva sui Big Data, Febbraio 2020.

[38] AGCOM, Percezione o disinformazione: molto razionali o troppo pigri?, Servizio economico statistico, Febbraio 2020 https://www.agcom.it/documents/10179/4461837/Allegato+3-3-2020/17ba4bea-d963-49ce-8a1d-f67e9f9db634?version=1.0.

[39] A titolo di esempio, si ricorda l’indagine conoscitiva su “Piattaforme digitali e sistema dell’informazione”, da cui sono scaturiti i Rapporti “News vs. fake nel sistema dell’informazione e “Percezioni e disinformazione. Molto razionali o troppo pigri?”. Per approfondimenti, si veda AGCOM, Indagine conoscitiva su Piattaforme digitali e sistema dell’informazione. https://www.agcom.it/indcon_piattaformedigitali. Ancora, l’Autorità ha avviato forme di co-regolazione, ad esempio, nell’ambito della trasposizione della nuova direttiva europea sui servizi media audiovisivi rispetto alle piattaforme di condivisione di video, https://www.AGCOM.it/documents/10179/13511391/Comunicato+stampa+23-05-2019/106d3991-216a-45a1-825c-122758b20503?version=1.0

[40] Si rammenta il Tavolo Tecnico per la garanzia del pluralismo e la correttezza dell’informazione sulle piattaforme online, che ha portato alla redazione del primo Rapporto tecnico sulle “strategie di disinformazione online e la filiera dei contenuti fake”. Per approfondimenti, si veda https://www.agcom.it/tavolo-pluralismo-e-piattaforme-online.

[41] Attraverso l’Osservatorio sulle piattaforme online, l’Osservatorio sulla disinformazione online e il Sistema integrato delle comunicazioni. Per approfondimenti, si veda https://www.agcom.it/osservatorio-piattaforme-online https://www.agcom.it/osservatorio-sulla-disinformazione-online.

[42] A titolo esemplificativo, l’AGCOM svolge monitoraggio delle iniziative di auto-regolamentazione delle piattaforme on-line volte a contrastare la disinformazione sulle tematiche Covid-19, https://www.AGCOM.it/documents/10179/18199222/Comunicato+stampa+02-04-2020/2590527b-e1e2-4a25-9c63-0e6fee669338?version=1.2.

[43] https://www.agcom.it/documents/10179/29302270/Delibera+3-23-CONS/58624bf3-1ff2-4e09-9c49-8561db808984?version=1.2